Документы для учета и списания активов

1. «Ответственное лицо» вместо «МОЛ» с 2020 года прописали также в реквизитах следующих документов:

- акты о списании: нефинансовых активов

ф. 0504104, транспортных средств ф. 0504105, мягкого и хозяйственного инвентаря ф. 0504143, материальных запасов ф. 0504230, БСО ф. 0504816; - ведомости выдачи: кормов и фуража ф. 0504203, материальных ценностей ф. 0504210;

- карточки и книги учета: имущества в пользовании ф. 0504206, животных ф. 0504039, материальных ценностей ф. 0504042, ф. 0504043, боя посуды

ф. 0504044; - меню-требование ф. 0504202;

- реестр сдачи документов ф. 0504053.

2. В Приказе № 52н финансисты уточнили, что инвентарную карточку учета нефинансовых активов ф.0504031 и инвентарную карточку группового учета нефинансовых активовф.0504032:

- открывают при принятии к бухгалтерскому учету объекта нефинансового актива;

- закрывают при выбытии с бухучета инвентарного объекта НФА.

Также в инвентарной карточке ф. 0504031 не нужно указывать ОКОФ. При заполнении указываем амортизационную группу.

Инвентарную карточку группового учета ф. 0504032 открывают для основных средств, которые входят в комплекс объектов ОС, признаваемый единым инвентарным объектом. Например, для оконечных устройств сигнализационной сети, систем вентиляции, пожаротушения.

Теперь это согласуется с п. 45 Инструкции № 157н. Отдельную инвентарную карточку на систему видеонаблюдения заводить не нужно, так как она входит в состав здания и отдельным инвентарным объектом не является. Но карточку группового учета для отдельных элементов системы оформить нужно.

3.Опись инвентарных карточек ф. 0504033 не нужно составлять, если инвентарные карточкиф. 0504031, 0504032 бухгалтерия формирует в форме электронного документа. То есть опись составляем только, если по-прежнему работаем с бумажными карточками.

4. Приходным ордером на приемку материальных ценностей (нефинансовых активов)ф. 0504207 нужно оформлять сдачу на склад материалов, которые остались после разборки или иного выбытия основного средства. Раньше эту операцию оформляли требованием-накладной ф. 0504204.

5. Акт о списании мягкого и хозяйственного инвентаря ф. 0504143. В Приказе № 52н уточнили, что акт применяют при списании не только хозяйственного, но и производственного инвентаря.

Производственный инвентарь — это предметы технического назначения, которые участвуют в производственном процессе, но не относятся ни к оборудованию, ни к сооружениям.

Акт ф. 0504143 предназначен для инвентаря стоимостью от 10 000 руб. до 100 000 руб. Ранее в Приказе № 52н стоимостной критерий был от 3 000 руб. до 40 000 руб., что не соответствовало положениям ФСБУ и инструкций по учету.

6. Также уточнили стоимостной критерий и в ведомости выдачи материальных ценностей на нужды учреждения ф. 0504210. Форму заполняют при передаче в эксплуатацию объектов ОС до 10 000 руб.

7. Бухгалтерская справка ф. 0504833 теперь имеет две функции: ее можно использовать как первичный учетный документ и как бухгалтерский документ.

Как первичный учетный документ бухгалтерскую справку используем для операций, по которым нет унифицированных первичных форм. Например, списание дебиторской задолженности.

Как бухгалтерский документ ф. 0504833 применяем, чтобы отразить бухгалтерские записи по операциям, оформленным электронными первичными документами, а также для отражения в учете операций по исправлению ошибок.

Также справку нужно оформить при передаче в централизованную бухгалтерию оформленных первичных учетных документов, в которых нет раздела «Отметка о принятии к учету».

В бухгалтерской справке ф. 0504833, сформированной как первичный учетный документ, отражают:

- в графе 1 — наименование и основание проводимой операции;

- графы 2 и 3 — не заполняются;

- в графах 4 и 5 — номера счетов по дебету и кредиту, соответствующие хозяйственной операции;

- в графе 6 — сумму операции.

В бухгалтерской справке ф. 0504833, сформированной как бухгалтерский документ, отражают:

- в графе 1 — наименование первичного учетного документа;

- в графах 2 и 3 — номер и дату первичного учетного документа;

- в графах 4 и 5 — номера счетов по дебету и кредиту счета, соответствующие хозяйственной операции, отраженной в первичном учетном документе;

- в графе 6 — сумму, указанную в первичном учетном документе по соответствующей хозяйственной операции.

8. Извещение ф. 0504805 с 2020 года тоже работает как первичный учетный и бухгалтерский документ.

Первичный учетный документ — для операций, по которым нет унифицированных первичных документов. Например, при предоставлении межбюджетных трансфертов с условиями при передаче активов.

Бухгалтерский документ — для отражения бухгалтерских проводок согласно первичному учетному документу по приемке-передаче имущества, активов и обязательств:

- при межведомственных и межбюджетных расчетах;

- расчетах между государственными, муниципальными бюджетными и автономными учреждениями и учредителями;

- расчетах между органами, которые проводят кассовое обслуживание по поступлениям в бюджет и выбытиям из бюджета.

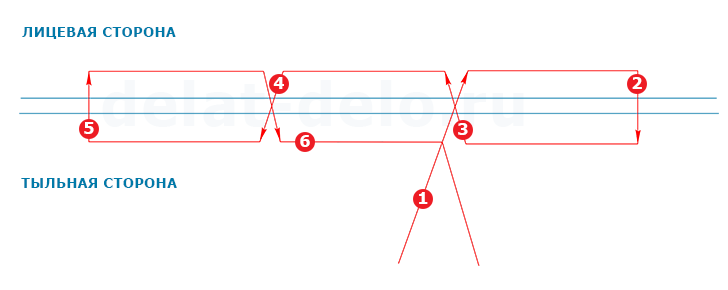

Как прошить папку с 4 дырками: схема

- Более надежный способ прошива докуметов — в четыре прокола. Делаем 4 дырки. Сшиваем с отверстия, находящегося вторым сверху. Заводим иглу в верхний прокол, возвращаемся во второе отверстие в верхней части, а потом — в третье. Через четвертый прокол отправляем иглу на тыльную сторону документа.

- Осталось ввести иглу в третье отверстие с лицевой стороны. Картинка снизу подскажет, как прошивать документы в четыре прокола.

На что стоит обратить внимание:

- прошивку производим строго вертикально и соблюдая симметрию

- отверстия в документах должны располагаться вдоль левого поля

- граница от края листа составляет 1,5-2 см

- первый раз вводят иглу с тыльной стороны документа

Какими нитками сшивать документы?

- Если отнестись к подшивке документации несерьезно, то подготовленные к сдаче бумаги вам могут просто вернуть обратно с требованием полностью переделывать прошивку. Потому с правилами сшивания и основными требованиями целесообразно ознакомиться до того, как в прошивке документов будут допущены грубые ошибки.

- Другой вариант решения проблемы — обратиться к профессионалам. Если нет времени на изучение вопроса прошивки документации, то можно доверить это специалистам полиграфической фирмы. На прошивку документов пластиковой или металлической пружиной с обложкой уйдет 10-30 минут.

- Но в том, чтобы доверить свои документы сторонней организации, есть определенный риск: бумаги могут содержать коммерческую тайну.

- Потому стоит один раз внимательно прочитать инструкцию, как прошивать документацию различного формата, используя обычные нитки или степлер.

- Сшивается документация банковским шпагатом, тонкой лавсановой лентой или прошивными нитками. Но если таких ниток нет, то подойдут и обычные суровые нитки.

- 2-3 листа сшиваются обычной нитью. Ее необходимо сложить вдвое для прочности. Процесс прошивки начинается с того, что в листах проделываются отверстия. Прошивку производят с задней стороны собранных вместе листов.

- Иглу вводят сначала в среднее отверстие. Лучше использовать двойную прошивку. Когда сшивание завершено, иголку с ниткой вводят в центральное отверстие и выводят на заднюю сторону собранных вместе документов. Оставшийся конец нитки нужно завязать узелком.

Как прошивать документацию ниткой

Подготовка принадлежностей:

- иглы с нитью подходящей толщины

- документов, которые необходимо прошить

- шило или другой инструмент для проделывания проколов в бумаге

- печати организации

- клея канцелярского

Прошиваем документ в 3 этапа:

- Готовим бумаги для прошивки. Для этого необходимо расположить их по группам

- Проверяем, правильно ли проставлена нумерация

- Сшиваем

- Оформляем сопроводительную надпись.

- Готовим внутреннюю опись.

- Заверяем готовое дело

Для прошитого пакета документов допускается следующее:

- упустить этап систематизации документов

- распределить документы без нумерации

- возможна подача документов без заверительной надписи

Этап 1:

- Раскладываем бумаги так, как они должны располагаться в документе. Нумеруем каждую страницу цифрами в правом верхнем углу. Используем для этого простой карандаш.

- Делаем проколы. Если у нас документ составлен из нескольких листов, то прокол легко сделать иголкой с ниткой. Многостраничный документ прокалываем шилом или используем острый гвоздь. Для облегчения процесса прокалывания бумаги берем молоток.

- Сколько делать отверстий? Это зависит от требований организации, которая запрашивает документы. Проколы должны равномерно располагаться по левому полю. Отверстия делаются по середине листа, расстояние между ними — 3 см.

- Для особо важных документов проделывается пять отверстий. Это самый надежный способ защиты бумаг от подмены.

- Заверяем документ: готовим листик бумаги размером 4 на 5-6 см. Указываем на нем количество прошитых листов цифрами и прописью. Дописываем здесь же должность, фамилию, имя и отчество того, кто заверяет документы.

- Наносим клей и накладываем этот лист на то место, где находится узелок и сходятся нитки. Короткие концы ниток выводим за листик, чтобы они свободно свисали. Заверяющий документы ставит подпись. Если есть печать или она необходима на документе, то ставим печать. Здесь следует не просто подписаться или поставить печать, а сделать это так, чтобы часть подписи и печати вышли за границу наклеенного листика.

Порядок хранения документов в делопроизводстве

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения, безопасные условия хранения документов бухгалтерского учета и их защиту от изменений (ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (далее – Закон № 125-ФЗ); ч. 3 ст.

Порядок хранения первичных документов устанавливают самостоятельно. Юридические лица вправе (но не обязаны) создать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов (п. 2 ст. 13 Закона № 125-ФЗ; п. 1.4 Правил, утв.

приказом Минкультуры России от 31.03.2021 № 526 (далее – Правила)), а могут передать документы на хранение государственным и муниципальным архивам, заключив с ними соответствующие возмездные договоры (ч. 3 ст. 15, ч. 3 ст. 21 Закона № 125-ФЗ).

В архиве организации должны храниться документы Архивного фонда РФ (ст. 5 Закона № 125-ФЗ), документы по личному составу и документы временных (свыше 10 лет) сроков хранения (п. 2.3 Правил). Указанная часть документального фонда составляет архивный фонд организации.

Документы временных (до 10 лет включительно) сроков хранения хранят в структурных подразделениях организации и по истечении сроков их хранения после обязательного проведения экспертизы ценностей документов (пп. 4.5-4.13 Правил) уничтожают.

Таким образом, архивные документы организации изначально формируют во всех ее структурных подразделениях (в делопроизводстве), а затем после проведения экспертизы ценностей документов передают в архив организации на хранение либо уничтожают.

В каждом структурном подразделении организации схожие по содержанию документы и относящиеся к одному вопросу деятельности организации группируют в дела (единицы хранения) (пп. 2.9, 3.3, 4.20 Правил). Законченные делопроизводством дела постоянного и временных (свыше 10 лет) сроков хранения, в том числе по личному составу, после окончания календарного года, в котором они были заведены, подготавливаются к передаче в архив организации и подлежат оформлению и описанию (п. 4.19 Правил).

В зависимости от сроков хранения проводят полное или частичное оформление дел. Полному оформлению подлежат дела постоянного и временных (свыше 10 лет) сроков хранения и по личному составу. Оформление дел на бумажном носителе предусматривает:

Дела передают в архив организации по описям, составленным в структурных подразделениях.

Только завершенные делопроизводством дела постоянного и временных (свыше 10 лет) сроков хранения и по личному составу подлежат полному оформлению (подшивка или переплет, нумерация листов дела, составление листа-заверителя дела и т.д.) перед передачей в архив организации (п. 4.19 Правил).

В отношении дел, содержащих документы временных (менее 10 лет) сроков хранения, такого порядка Правила не устанавливают. Такие дела в архив не передают (п. 4.2 Правил), их хранят в структурных подразделениях организации и по истечении сроков хранения уничтожают в установленном порядке.

Исключением являются только случаи, когда по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передаются в архив организации и подлежат полному оформлению. Тогда дела сроком хранения до 10 лет передают в архив после окончания календарного года, в котором они были заведены.

Таким образом, в общем случае основным требованием к делам, содержащим документы, срок хранения для которых установлен менее 10 лет, является их группировка и оформление в соответствии с порядком (п. 4.20 Правил).

Согласно данному порядку в дело помещают документы, которые по своему содержанию соответствуют заголовку дела, при этом запрещается группировать в дела черновые и дублетные экземпляры документов, а также документы, подлежащие возврату. То есть все дела независимо от сроков хранения документов в них должны иметь заголовок.

При формировании дела необходимо соблюдать следующие требования:

- документы постоянного и временного хранения группировать в отдельные дела (документы временного хранения – отдельно в дела сроком хранения более 10 лет и дела сроком хранения до 10 лет включительно);

- включать в дело по одному экземпляру каждого документа;

- группировать в дело документы одного календарного года.

Исключение составляют переходящие дела; судебные дела; личные дела, которые формируют в течение всего периода работы лица в организации; документы выборных органов и их постоянных комиссий, депутатских групп, которые группируют за период созыва; документы образовательных организаций, которые формируют за учебный год; документы театров, характеризующие сценическую деятельность, в пределах театрального сезона; дела фильмов, рукописей, истории болезней.

Приказы по личному составу группируют в дела в соответствии с установленными для них сроками хранения. Документы в личных делах располагают в хронологическом порядке по мере поступления; лицевые счета по заработной плате работников группируют в отдельные дела и располагают в них по алфавиту фамилий, имен и отчеств.

Дело на бумажном носителе не должно содержать более 250 листов при толщине не более 4 сантиметров.

Документы, не передаваемые в архив организации (сроком хранения до 10 лет включительно), могут быть сгруппированы в хронологическом порядке и скреплены, например, в папках-скоросшивателях. При этом на папке должен быть заголовок дела.

Наталья Вахромова, эксперт службы Правового консалтинга ГАРАНТ

Сроки хранения бухгалтерских документов

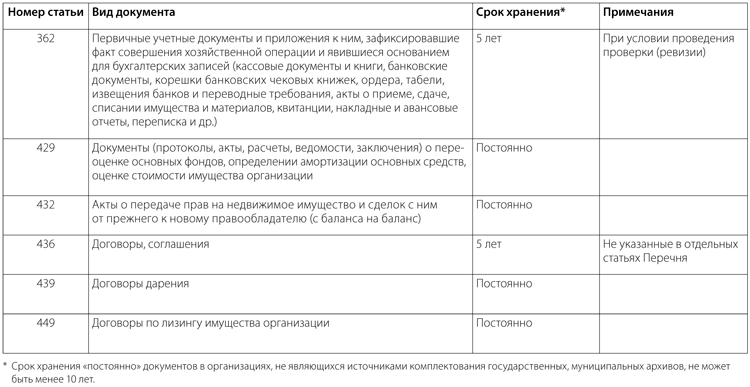

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. приказом Минкультуры России от 25.08.2021 № 558 (далее – Перечень)) (см. таблицу ниже).

Исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства (п. 1.4 Перечня).

Сроки хранения некоторых бухгалтерских документов

Необходимо также учитывать, что Налоговым кодексом установлен четырехлетний срок хранения данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов (подп. 8 п. 1 ст. 23 НК РФ).

При этом специальные нормы (п. 4 ст. 283, п. 7 ст. 346.18 НК РФ) обязывают плательщиков соответственно налога на прибыль организаций и налога, уплачиваемого в связи с применением УСН с объектом налогообложения доходы, уменьшенные на величину расходов, хранить документы, подтверждающие объем понесенного убытка, в течение всего периода его погашения (п. 2 ст. 283, п. 7 ст. 346.18 НК РФ).

Некоторые расходы для целей налогообложения прибыли учитываются в течение длительного периода, например амортизация основных средств (ОС) и нематериальных активов (НМА), или имеют отложенный характер (учитываются не в периоде их несения, а на момент реализации активов (ст. 268 НК РФ)).

Амортизация представляет собой равномерный учет в течение сроков использования ОС и НМА расходов, формирующих их первоначальную стоимость (ст. 256, 257 НК РФ). Расходы должны быть документально подтверждены (ст. 252 НК РФ).

В связи с этим Минфин России разъясняет, что четырехлетний срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества (подп. 8 п. 1 ст. 23 НК РФ), должен исчисляться с момента завершения начисления амортизации в налоговом учете (учета расходов на приобретение такого имущества) (письма Минфина России от 12.02.

2021 № 03-03-06/1/7604, от 26.04.2021 № 03-03-06/1/270). То есть для целей налогового учета хранить первичные документы, подтверждающие формирование первоначальной стоимости по амортизируемым ОС и НМА, надо как минимум четыре года после их полной амортизации.

Течение четырехлетнего срока (подп. 8 п. 1 ст. 23 НК РФ) начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов (пост.

На момент реализации также учитывают расходы в виде:

- цены приобретения (создания) прочего имущества, таких, например, как земельные участки, материальные ценности (подп. 2 п. 1 ст. 268 НК РФ);

- стоимости материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного безвозмездно, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации ОС, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации ОС (подп. 2 п. 1 ст. 268, абз. 2 п. 2 ст. 254 НК РФ);

- цены приобретения имущественных прав и расходов, связанных с их приобретением (подп. 2.1 п. 1 ст. 268 НК РФ);

- стоимости приобретения покупных товаров.

Вышеизложенное необходимо учитывать при определении сроков хранения документов, подтверждающих затраты на приобретение (создание) ОС и НМА, прочего имущества, имущественных прав, покупных товаров.

Отложенный характер имеют также расходы на приобретение ценных бумаг, так как датой осуществления расходов на приобретение ценных бумаг признают дату их реализации или иного выбытия (подп. 7 п. 7 ст. 272 НК РФ). Поэтому документы, подтверждающие расходы на приобретение ценных бумаг, необходимо хранить в течение сроков, определяемых с учетом положений этой нормы (пост. Девятого ААС от 19.03.2021 № 09АП-2671/13, ФАС МО от 19.07.2021 № Ф05-7106/13).

При определении сроков хранения документов необходимо также учитывать, что плательщики страховых взносов обязаны обеспечивать в течение шести лет сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов (подп. 6 п. 3.4 ст. 23 НК РФ; п. 6 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ).

На практике обособить бухгалтерские документы, которые могут храниться четыре, пять или шесть лет, не всегда возможно. Поэтому в бухгалтерии желательно применять в отношении всех документов минимальный срок хранения, равный шести годам (если более длительные сроки не установлены Перечнем).

Еще интересные статьи о бумаге:

Как Прошивать Документы в 2 Дырки – Последние новости России и Мира сегодня

Как Прошивать Документы в 2 Дырки – Последние новости России и Мира сегодня Как правильно прошить документ по ГОСТу

Как правильно прошить документ по ГОСТу Как правильно нумеровать журналы по листам или страницам. Образец, как правильно прошнуровать журнал в 2022 году

Как правильно нумеровать журналы по листам или страницам. Образец, как правильно прошнуровать журнал в 2022 году Как закрыть папку скоросшиватель? – Ответы на вопросы

Как закрыть папку скоросшиватель? – Ответы на вопросы- Считается ли титульный лист при сшивании документов? – Справочник предпринимателя

Как прошить документы: как правильно сшивать ниткой, фото пошагово, как прошить в 2 и 3 дырки схема, как прошивать по госту и пронумеровать, образец, как пользоваться скоросшивателем в делопроизводств

Как прошить документы: как правильно сшивать ниткой, фото пошагово, как прошить в 2 и 3 дырки схема, как прошивать по госту и пронумеровать, образец, как пользоваться скоросшивателем в делопроизводств Как правильно сшивать документы нитками: пошагово для налоговой и архив, требования

Как правильно сшивать документы нитками: пошагово для налоговой и архив, требования Новый гост для оформления документов — новости в Т—Ж

Новый гост для оформления документов — новости в Т—Ж